NRF

JP Morgan projeta 2026 com crescimento resiliente, mas alerta para avanço de “economia baseada em ativos” e aumento das desigualdades

Na palestra North American retail economic outlook 2026: What’s next for consumers, retailers and the connected economy, Joyce Chang, chair de Global Research do JP Morgan, apresentou uma leitura do cenário macroeconômico para 2026 com implicações diretas para consumo e varejo. A economista descreveu um ambiente de crescimento acima da tendência, inflação persistente e forte estímulo fiscal, mas apontou como principal risco a ampliação da desigualdade provocada pelo avanço de uma economia “baseada em ativos” — em que a valorização de ações e imóveis pesa mais do que a renda no bem-estar das famílias.

Crescimento acima da tendência, inflação “presa” e déficit elevado

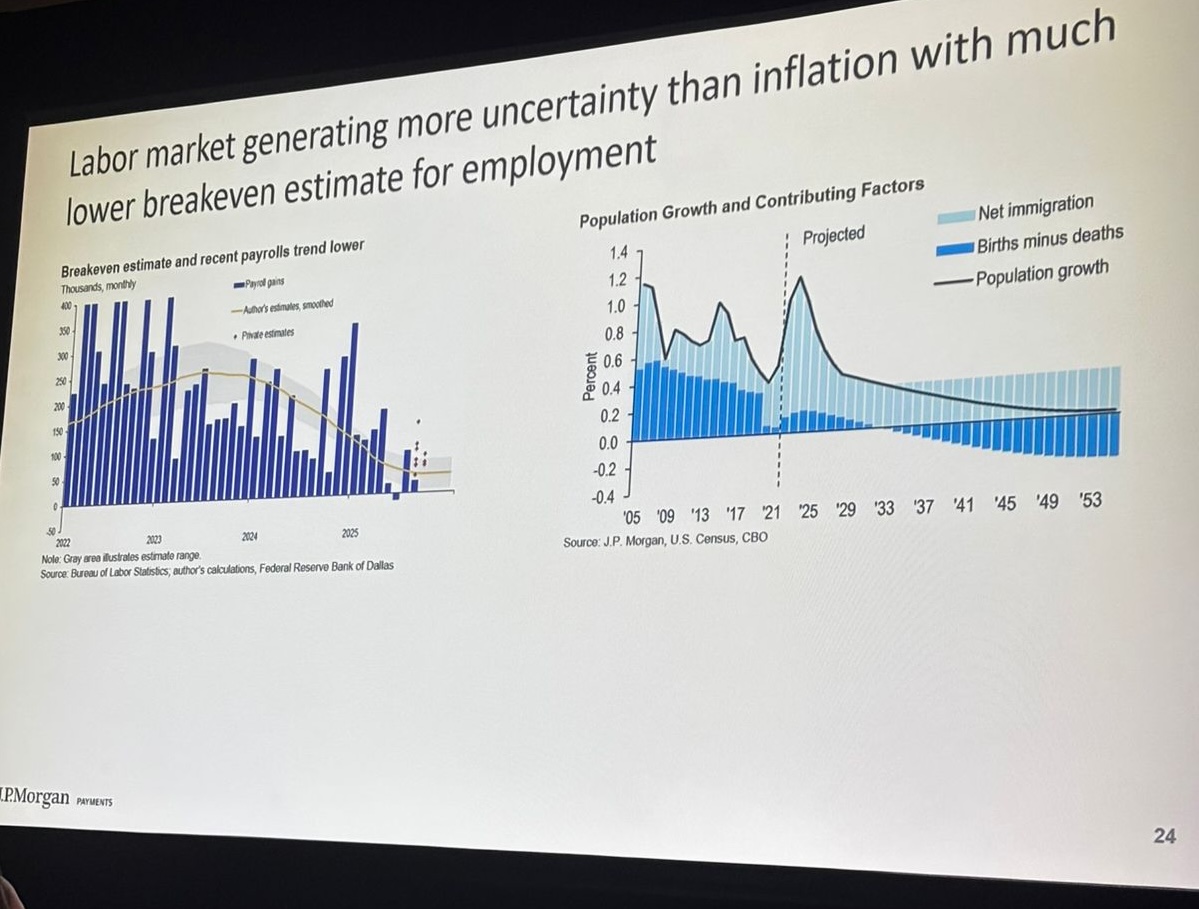

Segundo Chang, o cenário-base do banco para os Estados Unidos prevê crescimento ligeiramente acima da tendência (acima de 2%), com inflação em torno de 2,7% e déficit fiscal perto de 6% do PIB. Ela observou que, apesar de projeções parecidas com as do ano anterior, 2025 registrou forte ganho de riqueza via ativos e valorização de mercados.

Ao mesmo tempo, a economista enfatizou que esse movimento foi desigual. “A economia é brilhante, mas com lacunas crescentes”, disse, ao apontar a bifurcação entre quem se beneficiou da valorização de ativos e quem ficou de fora desse ganho patrimonial.

De economia baseada em renda para economia baseada em ativos

O principal recado da palestra foi a mudança estrutural no motor do bem-estar econômico. “Estamos migrando de uma economia baseada em renda para uma economia baseada em ativos”, afirmou Chang. Ela citou que o balanço patrimonial das famílias nos EUA se aproxima de US$ 200 trilhões, com um ganho de cerca de US$ 65 trilhões desde o período pré-pandemia.

Na composição desse patrimônio, Chang destacou o peso de moradia (cerca de 30%) e ativos financeiros (cerca de 40%), que se valorizaram de forma expressiva. O problema, segundo ela, é que “40% dos americanos não possuem casa e não possuem ações”, o que amplia preocupações de acessibilidade e ajuda a explicar a divergência de percepção sobre a economia.

Consumo: mais forte no topo, pressionado na base

Chang afirmou que a desigualdade patrimonial está se refletindo no consumo e na confiança. Segundo ela, os 10% mais ricos concentram cerca de dois terços da riqueza das famílias, enquanto a base tem pouca participação. Além disso, o crescimento da renda do trabalho também se mostrou desigual, com maior avanço entre as faixas de renda mais altas.

Ao tratar de percepção econômica, ela citou pesquisas do banco em que famílias de maior renda descrevem a economia com avaliações mais altas do que as de menor renda, reforçando o caráter “bifurcado” do cenário.

Tailwinds: estímulo fiscal global, capital abundante e investimento em IA

Entre os fatores de sustentação, a economista citou um nível incomum de gasto fiscal em várias economias, além da ampliação de opções de financiamento. “O capital não está apenas disponível — ele está customizável”, afirmou, ao mencionar a convivência de mercados tradicionais de dívida com a expansão do crédito privado.

Chang também associou parte importante do crescimento recente ao ciclo de investimentos em IA. Ela afirmou que um terço do crescimento global no primeiro semestre veio de gastos relacionados a IA e projetou até US$ 5 trilhões em demanda de energia e investimentos ligados a data centers até o fim da década.

Headwinds: inflação resistente, tarifas e risco de “stagflation light”

Apesar dos ventos favoráveis, Chang disse que a inflação segue como risco. “A inflação não está caindo”, afirmou, destacando a relação entre preços de energia e inflação e ressaltando que parte do alívio recente veio de compensações, como queda no preço da gasolina.

Sobre tarifas, Chang avaliou que a tarifa efetiva observada tem sido menor que a anunciada devido a isenções e exceções, mas alertou para o impacto em custos de insumos e para os riscos de confiança do consumidor. Ela citou a possibilidade de um cenário de “stagflation light” e afirmou que o JP Morgan ainda trabalha com probabilidade de recessão de 30% a 35%, embora o cenário-base se pareça com o ano anterior, “só que mais bifurcado”.

Juventude: desemprego maior, moradia mais distante e alta do investimento de varejo

Um bloco relevante da palestra tratou dos jovens. Chang afirmou que o desemprego entre jovens está perto de 9,2%, e associou o quadro a tendências do pós-pandemia e mudanças no mercado de trabalho. Ela apontou impactos como postergação de casamento e filhos, além do adiamento da compra do primeiro imóvel.

Segundo Chang, a dificuldade de acesso à moradia tem empurrado parte dessa população para o mercado financeiro. Ela citou que o investimento de varejo (pessoas físicas) cresceu 50% desde 2023, impulsionado por jovens e faixas de menor renda, como forma de “participar” da valorização de ativos.

Dívida estudantil e sinais de estresse no crédito

A economista também chamou atenção para o retorno de pressões associadas ao crédito. Chang citou o fim do moratório de empréstimos estudantis, o tamanho do estoque de dívida e a preocupação com impactos sobre renda disponível, especialmente em cenários de cobrança mais rigorosa.

Ela apontou ainda indicadores de estresse: “pagadores mínimos” de cartão em patamares próximos de máximas de 12 anos e uma convergência de pressões entre cartão, auto e student loans.

Risco de longo prazo: dívida pública, juros mais altos por mais tempo e dependência do mercado

No horizonte de médio e longo prazo, Chang afirmou que a combinação de dívida pública elevada, necessidade de investimentos estruturais (como clima), mudanças demográficas e maior volatilidade tende a manter os juros altos. “Estamos em um mundo em que taxas mais altas vieram para ficar”, disse.

Ela também citou projeções ligadas à sustentabilidade fiscal e pressões em programas de seguridade, reforçando que a economia se tornou mais dependente da dinâmica de preços de ativos. No resumo final, Chang definiu 2026 como um ano de crescimento resiliente e consumo ainda forte, mas com o alerta: “observem as lacunas crescentes e os riscos de longo prazo”.

Imagens: Julia Menin

(*) Julia Menin é supervisora de projetos na GDesign, mestranda em Arquitetura e Tecnologia na USP e possui MBA em Gestão de Projetos pela USP/Esalq. Seu trabalho é voltado para a criação de conceitos e identidades visuais que unem experiências únicas e resultados concretos para os negócios, por meio de estudos de neuroarquitetura e visual merchandising. Saiba mais sobre as soluções da GDesign em https://gdesign.arq.br.

Acesse a cobertura da Central do Varejo da NRF 2026 clicando aqui

*A missão NRF 2026 é uma realização da Central do Varejo, com patrocínio da TOTVS e Getnet.