Franchising

Oportunidades, riscos e os impactos da Reforma Tributária para o Franchising

A Reforma Tributária não é mais uma possibilidade distante. Ela já foi aprovada e a contagem regressiva para sua implementação começou. Durante o Franchising Summit Brasil 2025, a palestra “Reforma Tributária – Orientações práticas sobre os impactos jurídicos e tributários”, com Giancarlo Chiapinotto da PwC e Elaine dos Anjos da Arezzo/Azzas, trouxe um alerta claro: o momento de agir é agora.

A Reforma Tributária (RT) foi apresentada como um fator crítico de risco e oportunidade para os negócios nos próximos anos. Segundo os palestrantes, ela deve ser vista como uma chance de gerar vantagem competitiva, mas apenas para quem estiver preparado. Cinco pontos-chave destacaram o contexto da reforma:

- A RT vai impactar a estratégia das empresas;

- Pode ser uma oportunidade para ganho competitivo;

- Exige mobilização imediata de todos os stakeholders;

- Requer uma abordagem holística, com uso de tecnologia e análise de dados preditiva;

- Precisa ser um tema central na agenda de conselhos e do C-Level.

O que muda no sistema tributário?

A principal mudança será a extinção de quatro tributos atuais: PIS, COFINS, ICMS e ISS, dando lugar a um sistema de “IVA Dual”, que cria dois novos impostos:

-

CBS (Contribuição sobre Bens e Serviços – Federal)

-

IBS (Imposto sobre Bens e Serviços – Estadual/Municipal)

Além disso, haverá um IS (Imposto Seletivo – Federal), para produtos específicos, mas a lista final ainda está em discussão:

- Alíquota estimada: A carga total deverá girar em torno de 25% a 28%, com variações por tipo de produto e regime.

O sistema passará a ter incidência ampla, incluindo serviços, permutas, licenciamento, aluguel e outras operações antes pouco tributadas.

Impactos práticos

A reforma afetará profundamente a composição de preços, a logística e até o modelo de negócio das franquias. “Agora, não basta olhar de onde estou vendendo, mas para onde estou vendendo. Isso muda toda a lógica, especialmente em operações de e-commerce”, explicou Giancarlo.

Outros impactos diretos:

-

Revisão de contratos de franquia e de fornecedores;

-

Alterações em sistemas de ERP e emissão de notas fiscais;

-

Necessidade de mapear o consumo para tributar no destino;

-

Fim da lógica de insumos (créditos passam a ser condicionados ao pagamento real, no regime de caixa).

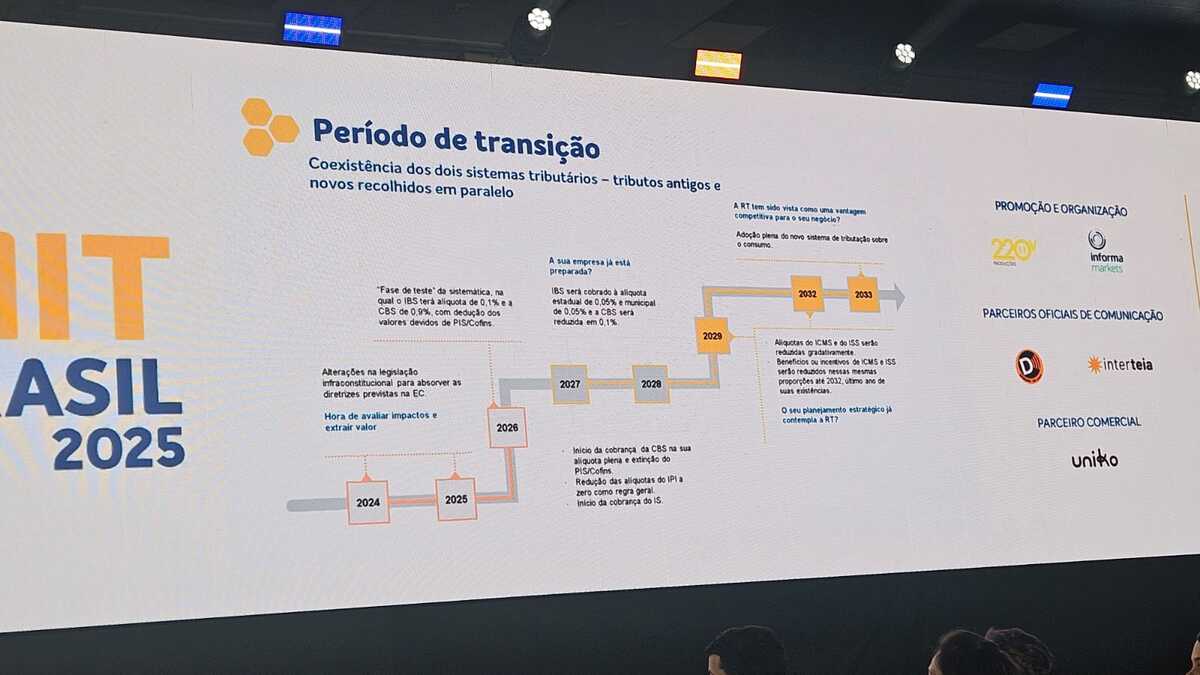

A nova sistemática e cronograma de transição

Entre os pontos mais críticos, a nova sistemática tributária exige:

-

Tributação no destino: Estados e municípios onde o cliente final está localizado passam a ser os beneficiários da arrecadação.

-

Eliminação de benefícios fiscais: Até 2033, todos os incentivos fiscais regionais (exemplo: ICMS reduzido) serão extintos.

-

Split Payment: Possibilidade de adoção de modelo em que o pagamento ao fornecedor já desconta automaticamente o valor do imposto devido.

-

Aumento de complexidade operacional: Necessidade de controles mais rigorosos sobre créditos e débitos tributários.

O período de transição vai de 2026 a 2032, com os seguintes marcos principais:

| Ano | Evento |

|---|---|

| 2026 | Fase de teste: IBS e CBS destacados na NF, mas com alíquotas simbólicas |

| 2027 | Início da cobrança da CBS e extinção do PIS/COFINS |

| 2029 | Início da cobrança do IBS e redução gradual do ICMS e ISS |

| 2032-2033 | Fim dos benefícios fiscais e adoção plena do novo sistema |

Impactos diretos da Reforma Tributária no setor de franquias

Para os franqueadores:

-

Revisão da precificação dos royalties;

-

Incidência de CBS e IBS sobre contratos de franquia, que hoje têm apenas ISS (com alíquota média de 5%);

-

Potencial aumento da carga tributária, especialmente no lucro presumido.

Para os franqueados (Simples Nacional):

-

Risco de perda de competitividade por não aproveitamento de créditos de IBS e CBS;

-

Possível manutenção de regime favorecido (ainda em discussão no PL 108/2024).

Para franqueados no Lucro Presumido e Lucro Real:

-

Aumento da carga tributária sobre prestação de serviços;

-

Necessidade de reavaliar a viabilidade do regime;

-

Controle mais rigoroso para aproveitamento de créditos.

Elaine dos Anjos destacou que a governança corporativa precisa liderar o processo de adaptação: “No Grupo Arezzo, os comitês de governança estão provocando todas as áreas – comercial, financeira, expansão, produto – a entender e se preparar. Não é um tema que pode ficar só nas mãos da contabilidade.”

Quem não se preparar agora, corre o risco de perder competitividade nos próximos anos.

Imagens e informações: (*) Patricia Cotti – Ganhadora do Digital Transformation Awards, Sócia Diretora da Goakira, Diretora de Pesquisa do IBEVAR, Colunista Central do Varejo, Professora dos MBAs da FIA, ESPM, ESECOM, USP.